400-156-4563

400-156-4563

杏彩体育登录注册工业阀门是工业管途上掌握介质活动的一种紧张部件,可用于掌握氛围、水、蒸汽、百般侵蚀性介质杏彩体育网站、泥浆、油品、液态金属和放射性介质等各品种型流体的活动。

工业阀门的品种浩瀚,归纳其道理和功用,可将工业阀门按用处分为截断阀、止回阀、安宁阀、调治阀和分流阀等;按工程压力分为真空阀、低压阀、中压阀、高压阀和超高压阀等;按介质温度分为超低温阀、低温阀、常温阀、中温阀和高温阀等;按阀体原料分为金属原料阀门、非金属原料阀门、金属阀体衬里阀门等;按驱动式样分为主动阀、动力驱动阀和手动阀等。全部如下:

安宁阀:避免管途或装备中的介质压力进步章程数值,从而到达安宁维护的目标调治阀 调治介质的压力、流量等参数,包含调治阀、减省阀和减压阀等。

金属原料阀门:铜合金阀门、铝合金阀门、铅合金阀门、钛合金阀门、蒙乃尔合金阀门、铸铁阀门、碳钢阀门、铸钢阀门、低合金钢阀门、高合金钢阀门。

环球工业阀门的消费市集苛重纠集于经济和工业较为发财的国度和区域。近年来,亚太区域经济发达风靡云蒸,固定资产投资上升较块,以中国为代表的发达中国度对付工业阀门的需求展示高速伸长趋向,同时代西欧和北美发财经济体则存正在巨额维修调换和升级改造的需求,上述区域成为工业阀门消费的苛重纠集地。兴盛的市集需求也催生了提供的增进和角逐的加剧。

凭据思瀚家产查究院宣告的《2022 年环球阀门筑造行业市集近况及发达趋向理会》统计,环球阀门筑造行业市集份额中中国占比为 17%,是仅次于美国的第二大市集,美国占比为 27%,除此以表,德国、日本和欧洲其他国度也占到了相当高的市集份额。总体展示开拔财国度依靠工业发达根柢垄断市集,中国发达速速活着界工业阀门市集中职位和话语权不竭进步的形式。全部状况如下:

阀门正在工业管道中起到闭节节点的掌握功用,是流体掌握体例不行或缺的闭节部件。宇宙各国因其经济组织和工业才华的区别,其经济编造对工业阀门产物的需求漫衍也有较大区别。凭据市集调研机构 Mcilvaine 统计,油气、能源、炼化和化工正在环球工业阀门市集的占比分散为 17%、14%、13%和 11%,前几名苛重使用周围占悉数工业阀门市集领域的比重高达 55%。

从坐蓐端来看,我国阀门行业起步较晚,从 20 世纪 50 年代至今经过了四个发达阶段,即起步期(20 世纪 50 年代至 80 年代)、扩展期(20 世纪 80 年代至 21 世纪初)、改动期(21 世纪初至 21 世纪 10 年代)和伸长期(21 世纪 10 年代自此)。

能手业发达初期,阀门产物品种和规格较少,但自上世纪 80 年代往后,片面骨干企业开头选取自立开拓与引进表洋进步时间相连系的式样进步坐蓐时间,筑造秤谌和产物德地大幅擢升,并开头走向欧美、东南亚、中东等国际市集。进入二十一世纪后,正在国内、国际需求不断伸长的驱动下,我国工业阀门企业数目显明增加。

凭据中国通用呆滞工业协会的统计数据,截至 2020 年 12 月 31 日,我国阀门行业领域以上企业到达 1,928 家。正在企业数目伸长的同时,行业团体时间秤谌也获得了大幅擢升,包含阀门正在内的油气管道四大闭节配置的国产化率已冲破 90%,一批具有高端阀门坐蓐时间的企业正在国际市集的角逐力渐渐加强,我国阀门行业动作团体正在环球市集逐渐占领了紧张职位。

工业阀门动作通用配置的紧张品类正在国民经济中有着普及使用,是能源、石化、电力、冶金等行业装置、呆滞与管线等固定资产中的闭节配置之一,其发达与宏观经济周期以及固定资产投资状况拥有严密的闭系性。

2020 年往后,环球宏观经济发达发生了较动,虽经过了必然水平的苏醒,但团体仍存正在不确定性和危机。目前,国际大宗商品代价不断走高,必然水平上刺激了石油自然气、化工、电力等行业的固定资产投资,动员了对工业阀门需求的不断伸长。

凭据 GIA 的预测,2026 年环球工业阀门的市集领域将到达 923 亿美元,较 2020 年的732 亿美元,增幅约为 26.1%。

从中永恒来看,影响阀门下业扩张的苛重成分,包含不竭伸长的能源需求以及发达中国度的都邑化、工业化历程并没有产生根基性变化,工业阀门市集需求仍将稳步伸长。

进入二十一世纪往后,我国经济坚持了优良的伸长势头。受益于经济不断伸长和根柢方法设备的稳步展开,2013 年至 2023 年时期,我国固定资产投资领域从 28.25万亿元伸长到 50.97 万亿元,年复合伸长率高达 6.78%。跟着国内油气管道、电力能源等各种工程项目标逐渐推动,我国工业阀门市集领域不断伸长。凭据 GIA 的预测数据,2026 年中国阀门行业的市集领域将上升至 182 亿美元,2021 至 2026 年间的年复合伸长率为 6.2%。

凭据 Energy Institute 宣告的《宇宙能源统计年鉴(2024)》,2023 年环球一次能源总消费量到达 620 艾焦耳,较 2022 年增进 2%。个中,石油、自然气和煤炭目前仍是环球能源的苛重由来,2023 年占环球一次能源消费的比重分散为 31.61%、26.45%和 23.23%,合计到达 81.29%。

全部来看,2013 年至 2019 年时期,环球石油、自然气消费量不断伸长,于 2019 年到达阶段性岑岭;2020 年因环球宏观处境的影响,石油消费闪现断崖式降低,2021 年、2022 年逐渐回升,已基础还原到宏观处境影响前的秤谌,2023 年环球消费量到达新高;自然气消费因受到俄乌冲突等成分的影响,从来坚持高位运转。

石油、煤炭和自然气目前仍是环球能源的苛重由来,凭据《BP 环球能源预测(2023)》,将来 10 年内,环球石油需求将坚持平静;自然气方面,中国因不断煤改气,自然气需求强劲,印度以及亚洲其他新兴国度正在推动工业化历程中也有强劲需求,以是,环球自然气需求将增进,总体而言对油井、油气管线的设备变成平静需求。

凭据中国石油消息核心宣告的新闻《环球油气管道设备不断推动》,截至 2021年底,环球正在役管道油气管道总里程约 202 万公里,个中自然气长输管道约 135 万公里,占比达 67%;环球预备或正在筑的油气管道约 16.6 万公里。

远期来看,环球管道设备将展示以下态势:北美发财区域油气管道设备及计划举止坚持稳态,管网完好及出口通道设备有序推动;欧洲区域以欧友国家自然气管道联络线、掺氢管道设备和买通进口通道为主;亚太区域将是环球管道设备投产率较高的区域,个中中国和印度自然气管道设备处于高速发达期,将煽动本国能源调配、擢升区域气化秤谌。环球油气管线的大额投资将饱吹油气管线用工业阀门更加是大口径阀门需求的不断扩张。

国内方面,我国自 2003 年成为宇宙第二大石油花费国往后,对石油的消费逐年走高,石油花费量与美国的差异日益缩幼,2023 年我国大陆的日均花费量为 16,577千桶,到达美国的 87.32%;自然气年花费量由 2013 年的 1,719 亿立方米上升至 2023年的 4,048 亿立方米,排正在美国和俄罗斯之后,位列苛重国度和区域的第三位。2013年至 2023 年时期,我国石油、自然气花费量分散伸长了 56.93%和 135.49%,同期产量分散伸长了-0.43%和 92.36%,供求缺口的逐年增添形成经济伸长对表国石油和自然气的依赖程过活益进步。

动作油气输送的紧张花样,油气管线具有低宣泄、低污染、高成果等诸多利益,而且或许处分我国油气进口苛重依赖海运的题目,革新能源安宁处境,以是仍然成为我国能源战术中的紧张构成片面。2006 年至 2015 年间,我国累计新增油气长输管道里程数为 6.47 万公里,个中,“十一五”时期新增 3.45 万公里,“十二五”时期新增 3.02 万公里。截至 2022 年尾,我国长输油气管网总里程约 18 万公里。其华夏油管道 2.8 万公里,造品油管道 3.2 万公里,自然气管道 12 万公里。

目前,我国筑成了中哈原油管道、中亚自然气管道 A 线/B 线/C 线、中俄原油管道一线/二线、中缅原油管道、中缅自然气管道等紧张管线,中俄东线自然气管道南段(永清-上海)和西气东输三线中段(中卫-吉安)中卫二站等自然气紧张工程开工设备,将来将持续增进中亚自然气管道 D 线、中俄东线/西线自然气管道。从国际市集对照状况来看,截止至 2017 年,美国、俄罗斯正在役油气长输管道里程数到达 66 万公里、24.87 万公里,中国仅分散为其四分之一、五分之三,将来仍有较大的擢升空间。

凭据国度发改委和国度能源局宣告的《中永恒油气管网计划》,到 2025 年我国油气管网领域将到达 24 万公里,较 2018 年底伸长 76.47%。其华夏油、造品油、自然气管网里程分散到达 3.7、4.0 和 16.3 万公里,收集掩盖进一步增添,世界省区市造品油、自然气主干管网悉数连通,储运才华大幅擢升。

世界省区市造品油、自然气主干管网悉数连通,100 万人丁以上的都邑造品油管道基础接入,50 万人丁以上的都邑自然气管道基础接入。凭据国度管网集团数据,截至 2020 年尾,我国油气长输管道总里程到达 16.5 万公里,其华夏油管线 万公里,造品油管线 万公里,自然气管道 10.2 万公里。

凭据《中国自然气发达叙述(2023)》(国度能源局宣告)显示,2022 年,世界长输自然气管道总里程已达 11.8 万公里(含地方及区域管道)。根据“双碳”标的下的需求预测,估计到 2035 年我国还将新增自然气管道设备总里程约 6.5 万公里,个中新增干线 万公里,新筑原油管道约 2,000 公里,造品油管道约 4,000 公里。

油气管网的设备对阀门需求的伸长起到较强的支持功用。以国内油气管网设备为例,估计至 2025 年,我国新筑油气长输管线 万亿元,将带来对工业阀门的强大需求。

凭据刘见华等的《多晶硅坐蓐体例阀门选型理会》1,化工管途体例的阀门投资约占装备配管用度的 40%-50%;化工行业固定资产投资或许较大幅度动员工业阀门需求伸长。

从环球周围状况来看,2023 年环球石油日均开采量为 9,637.6 万桶,较 2013 年伸长了 11.32%,日均炼油产量为 8,298.9 万桶,较 2013 年伸长了 7.80%,炼油产量增幅低于开采量增幅。总体而言,环球炼油才华团体仍存正在较大缺口。

从区域组成来看,环球石化家产链基础变成了中东区域、北美、独联体国度举行开采,亚太区域、北美、欧洲举行炼化加工的方式。2013 年至 2023 年间,亚太区域、中东区域的炼油加工量分散伸长了 21.29%、30.35%。个中,中国大陆的炼油加工量伸长了 57.33%,占环球总量的比重由 2013 年的 12.47%上升至 2023 年的 18.20%,证据石化行业不断向这些区域纠集,将来亚太区域、中东区域仍将是环球石化行业苛重的伸长点。国际市集方面,2013 年我国提出“一带一同”发起,与包含中东、中亚区域正在内的沿线国度举行普及而深远的团结。凭据统计,暂时“一带一同”沿线国度纷纷构造炼油化工及下游深加工行业,拟筑项目浩瀚。

国内市集方面,国内石化行业处于新一轮产能扩张期,叠加化工装置大型化、智能化、绿色化等成分,希望动员工业阀门等配置投资的迅速伸长。国度发改委于 2015年宣告《石化家产计划构造计划》,提出打造七大石化家产基地,饱吹我国石化家产的领域化、基地化构造;跟着炼化一体化成为国内炼厂转型新趋向,以七大石化家产基地为主基调的一体化项目赓续投产。

其余,工信部等六部分亦于 2022 年宣告《闭于“十四五”饱吹石化化工行业高质地发达的指引看法》,提出标的至 2025 年石化、煤化工等核心周围企业苛重坐蓐装备自控率达 95%以上,并筑成 30 个驾驭智能筑造树模工场、50 家驾驭灵巧化工树模园区等。

隆多资讯统计数据显示,2017-2022 年国内新增炼油产能 1.91 亿吨,估计至 2025年七大石化基地的炼油产能占世界总产能 40%。凭据卓创资讯、中石研讯数据,截至2022 年底,国内计划中的 2025 年后新增原油炼化产能已超 1.5 亿吨。

其余,新一轮乙烯设备周期启动,也将动员闭系配置需求。2022 年,跟着中国多个乙烯项目筑成投产,世界乙烯产能到达 4,675 万吨/年,仍然超越美国,成为环球最大的乙烯坐蓐国。凭据新筑乙烯项目计划测算,2023 至 2025 年我国新增乙烯产能将到达 515 万吨、810 万吨、1075 万吨,至 2025 年,中国乙烯产能将冲破 7,000 万吨/年。跟着国内乙烯产能迎来扩产岑岭,将明显拉动对付乙烯闭系配置需求。

电力正在环球能源消费花样中拥有越来越紧张的职位。凭据《宇宙能源统计年鉴(2024)》,环球电力产出由 2013 年的 23,469.4 太瓦时伸长至 2023 年的 29,924.8 太瓦时,伸长幅度为 27.51%。个中,中国大陆电力产出由 2013 年的 5,431.6 太瓦时伸长至 2023 年的 9,456.4 太瓦时,伸长幅度为 74.10%,占比由 23.14%上升至 31.60%,是环球最大的电力坐蓐国和电力产出伸长的苛重由来,

凭据《BP 环球能源预测(2023)》,从目前起至 2050 年时期,环球终端电力需求将伸长 75%驾驭,伸长的驱动力苛重由来于中国、印度等新兴市集主体,其经济伸长和生涯秤谌的进步饱吹电力消费迅速伸长。正在电力需求不断伸长的配景下,电力投资将坚持兴盛。凭据彭博社新能源财经(BNEF)预测,估计将来 32 年,对新化石燃料发电站的投资约为 2 万亿美元,年均约为 4,160 亿美元。国表里巨额的能源投资将会动员能源电力周围工业阀门需求的明显伸长。

石油自然气行业及其延长的炼油、石化行业的发达拥有周期性特色。自 1910 年往后,近 110 年功夫里,环球共经过了 4 个完善的石油投资周期,个中最短跨度 20年,最长跨度 40 年。全部如下:

第一轮周期(1910 年-1930 年)汽车的发现和普及极大刺激了石油需求,惹起了第一波石油投资海潮,但由于大型油田接踵被开拓与大萧条导致供需组织逆转,最终代价大幅回落。

第二轮周期(1930 年-1970 年)二战时期及战后工业速速发达推升了石油需求,但因为当局夸大控以及石油七姐妹(指包含新泽西规范石油,即自后的埃克森(Exxon)石油公司正在内的七家石油巨头企业)的垄断,追随中东区域油田开头被大领域开拓,导致石油代价永恒坚持低位。

第三轮周期(1970 年-2000 年)中东限造交战导致了第 3 次石油险情,高油价刺激下导致投资激增,但最终因为需求回落、沙特打响代价战,市集再度陷入供过于求,代价暴跌。

第四轮周期(2000 年-2020 年)因为环球经济高速发达石油需求迅速增进,尽量受 2008 年环球金融险情影响石油代价短暂暴跌,但正在需求不断苏醒与地缘政事的影响下油价上涨趋向很速还原,然后“页岩油革命”支持了末了一轮投资高潮。

从 2014 年开头的油价下跌,促使该行业的企业裁减了对上游区域的投资,2020 年宏观处境对石油需求形成了无意的袭击,形成了油价的暴跌,促使更多石油公司剥离上游闭系资产。

油价是石油周期性投资的驱动主题,直接影响投资的增进或裁减。每轮周期初始,下游景心胸上升促使需求激增,油价以是上涨,高利润命令石油公司增进血本参加,行业景心胸相应上升。其后,高油价导致需求伸长放缓,同时跟着新提供涌入市集,代价开头回落至平常秤谌。当市集地势由供需平均渐渐更改为供过于求时,油价大幅下跌,利润缩水导致石油公司裁减投资或合上产能,市集再次到达平均,开头下一轮周期。

从比来一轮周期的行业颠簸来看,2015 年环球油气上游投资锐减了 25%,往后从来坚持低位,2020 年环球油气血本开支仅为 3,280 亿美元,为近 10 年最低秤谌。以是 2015 年自此油气行业投资裁减的后果正在 2021 年后渐渐大白。从油价来看杏彩体育网站,2020 年、2021 年、2022 年布伦特原油均价不断上行,分散为 41.84 美元/桶、70.91 美元/桶、101.32美元/桶。跟着油价的上涨,环球油气上游的血本开支迎来苏醒。

据 IEA 数据显示,2021 年环球油气上游开支伸长至 3,800 亿美元以上,国际石油公司的经贸易绩也大幅回升,油气行业开头迈入新一轮投资周期。与国际石油公司比拟,我国对原油的对表依存度高于 70%,以是,保护能源自立安宁成为了国度的战术采取。为落实国度的战术主意,国内“三桶油”(即中国石油、中国石化、中国海油)自 2019 年开头增储上产的七年步履预备,国内油气行业上游血本开支总体稳步伸长。凭据各公司年报谋划,2021 年“三桶油”上游血本支拨全部约 3,142 亿元黎民币,2022 年预备支拨估计较上年增进约 217 亿元黎民币。

凭据GIA数据,2021年环球阀门筑造行业市集领域为760亿美元,同比伸长3.8%。凭据 Mcilvaine 统计,油气、能源、炼化、化工等是工业阀门的苛重下游,正在环球工业阀门市集的占比分散为 17%、14%、13%及 11%,以此测算 2021 年环球工业阀门行业油气、能源、炼化、化工四个周围的市集领域分散约为 129.2 亿美元、106.4 亿美元、98.8 亿美元、83.6 亿美元。

国内市集方面,凭据《中国通用呆滞工业年鉴》,2022 年我国工业阀门产量到达786 万吨,市集领域约 128-135 亿美元,与发财国度阀门需求以更新维保为主区别,我国阀门需求约有 90%仍由新增需求组成,推测 2023 年国内市集领域将达 156-177亿美元。我国工业阀门的使用周围中,化工、能源电力和石油自然气行业是阀门发售最苛重的市集,其阀门的市集需求分散占国内工业阀门市集总需求的 25.70%、20.10%和 14.70%,以此测算 2022 年国内工业阀门行业化工周围、能源电力周围和石油自然气周围的市集领域分散约为 33 亿美元、26 亿美元、19 亿美元。

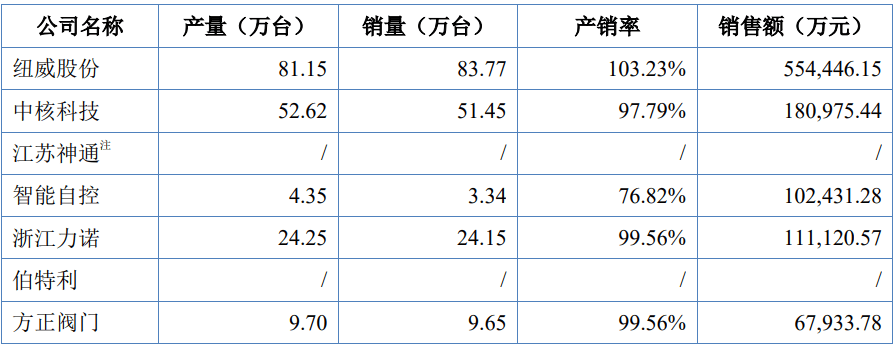

得益于国内优良的发达处境,通过阀门行业内企业的不竭勤劳,阀门行业发达已博得了必然的成效,目前我国阀门企业的时间秤谌,包含策画时间、铸锻件加工时间、呆滞加工工艺等方面,有了大幅提。